常见的财务分析方法汇总总结

财务分析方法有很多种,小企业最常用的包括比较分析法、比率分析法、趋势分析法、因素分析法,企业可以根据需要选用其中的一种,也可以同时采用几种方法进行综合分析。

一、比较分析法

比较分析法是进行财务分析的基本思路,也是其他分析方法的基础。比较标准主要有三种:

1. 以计划为标准,将报告期实际数与同期计划数或预算数相比。实际指标与预算或计划指标比较,可以解释实际与预算或计划之间的差异,了解该项指标的任务完成情况。

通过这种对比,可以了解企业计划的完成情况、进度,通过分析实际与计划之间产生差异的原因,采取必要的措施,解决计划执行过程中存在的问题,确保计划实现。但要注意的是,计划是一种预测,带有主观性,当经营环境发生变化时,应及时对计划进行必要的修正。

2. 以历史为标准,将报告期实际数与企业历史(如上年或过去几年同期)水平比较,也就是进行纵向比较。

与本企业历史水平比较,有助于通过企业不同时期有关指标的变动情况,了解企业经营管理的改进情况、预测经营活动的未来发展趋势。但是,历史标准只说明过去,因此比较时应根据客观环境或企业自身状况的变化,对历史数据做一些调整。

3. 以同行业为标准,将报告期实际数与同行业平均水平、先进水平比较,也就是进行横向比较。

通过这种对比,可以了解本企业在行业中所处的地位和水平,找出与先进水平的差距,从而有针对性地改善经营管理。

要点:

采用比较法时,要注意可比性:

Ø 同一性质的指标对比时,指标的计算口径(指标的计算时间、方法、标准等)要一致。

Ø 对比企业选择:要选择同一行业主营业务类似、规模相近的企业对比。如果与规模相差较大的企业对比,就要进行“共同规模报表分析”,也就是将对比的各企业的财务报表上的项目转化为一定的百分比,编制“共同规模财务报表”。比如,将利润表上的项目转化为销售收入的百分比,将资产负债表项目转化为资产的百分比。

二、比率分析法

比率分析法就是对财务比率进行分析。常见的财务比率如下:

1. 短期偿债能力比率,也称流动性比率,用来衡量企业偿还流动负债的能力,主要包括流动比率、速动比率、现金比率等。

2. 长期偿债能力比率,也称长期安全性比率,用来衡量企业的长期财务安全性,反映企业的长期负债管理能力,主要包括财务杠杆比率(资产负债率、产权比率、长期负债对长期资本率等)、利息保障倍数、现金流量比率等。

3. 盈利能力比率,用来衡量企业的总体盈利能力,主要包括毛利率、销售净利率、资产报酬率(ROA)、权益报酬率(ROE)等。另外有从投资者角度衡量企业市场价值的比率,主要包括市盈率、每股收益等。

4. 营运能力比率,用来衡量企业利用资金的效率和能力,主要包括应收账款周转率(或周转天数)、应付账款周转率(或周转天数)、存货周转率(或周转天数)、营业周期、现金周期、总资产周转率等。

5. 发展能力比率,用来衡量企业的成长性,主要包括销售增长率、营业利润增长率、净利润增长率、总资产增长率、资本积累率等。

要点:

Ø 用来计算财务比率的两个对比指标(分子和分母)要有相关性,也就是说要有一定的内在逻辑联系,以保证所得出的财务比率能够反映企业的经营管理活动。

Ø 用来计算财务比率的两个对比指标(分子和分母)的计算口径(两个指标的计算时间、方法、标准等)必须一致,简单来说就是须来自同一个企业同一个期间的财务报表(不一定来自同一张报表)。

Ø 财务比率计算出来后,还要选取一定的标准与之对比,以便对企业的经营管理活动做出评价。对比的标准通常有:企业的预定目标(预算或计划)、企业历史标准、同行业平均水平或先进水平、社会公认的经验标准,等等。

三、趋势分析法

趋势分析法是将两期或多期连续的相同指标或比率进行对比,得出它们增减变动的方向、数额和幅度。进行趋势分析,可以了解企业的财务状况和经营管理情况的变化,分析变化的原因,进行未来预测,辅助企业决策。

主要有以下三种趋势分析:

1.重要财务指标比较,即将不同时期财务报告中的相同指标或比率进行比较,直接观察其绝对额或比率的增减变动情况及变动幅度,判断有关业务的发展趋势。所得出的比率称为动态比率。根据选取的对比基期,动态比率可以分成:(1)定基比率=分析期数额÷固定基期数额;(2)环比比率=分析期数额÷上期数额。

2.趋势报表分析,即将连续数期的会计报表数据并行排列在一起,设置“增减金额”和“增减幅度”两栏,揭示同一指标在比较期内的增减变动金额和幅度,从而说明企业的财务状况和经营成果的发展变化。

进行趋势报表分析,首先要选定一个基准年,以基准年指标为“100”,随后各年的指标都与基准年的进行比较。

3. 构成比率分析,也称结构百分比分析,即将会计报表中的某个总体指标作为基数(100%),计算各组成指标占总体指标的百分比,并进行不同时期的对比,从而判断同一企业不同时期的财务状况变化趋势,也可进行与不同企业之间、与同行业平均水平之间的比较。

步骤:

(1)确定报表中各项目占总额的比重,计算公式为:结构百分比(比重)=(部分/总体)×100%。比如,利润表中的“总体”是“营业收入”(或“主营业务收入”),资产负债表中的“总体”是“总资产”。

(2)通过各项目的比重,分析各项目在企业经营中的重要性。一般项目比重越大,说明其重要程度越高,对总体的影响越大。

(3)将分析期各项目的比重与前期同项目比重对比,研究各项目的比重变动情况。也可以将本企业分析期项目比重与同类企业的可比项目进行对比分析。

要点:

Ø 进行趋势分析时,与比率分析法一样,要求进行对比的各时期指标的计算口径一致。

Ø 要剔除会计政策变化等偶然因素产生的影响。

Ø 观察一个企业连续数期财务指标或比率的趋势时,应该同时观察其稳定性或变异性。变异性度量公式:(比率的最大值 ― 比率的最小值)÷比率的平均值。

四、因素分析法

因素分析法是指分析几个相互联系的因素对分析对象(被分析指标)的影响程度。一种简单易用的方法是差额分析法,即利用各个因素实际数与标准数的差额来分析各因素变动对总差异的影响程度。

比如,企业利润总额受三个因素影响:利润总额=营业利润+投资损益+营业外收支净额。假设要分析今年与去年相比的利润变化主要是由哪个因素引起的,可以算出今年利润总额的变化,再分别算出三个影响因素与去年比较时的变化,然后进行相应的对比分析。

步骤:

1. 列举因素。根据所要分析的经济指标列举出构成这一指标的各个因素。

2. 排列因素。按照各个因素相互之间的依存关系列出算式。

3. 分别测定各因素对指标的影响。依次将影响指标的各个因素的实际数代入算式,并计算其结果,再将结果与前面的结果相比较,以测算出各个变动因素对指标的影响程度。

4. 综合汇总各个因素对指标总的影响。

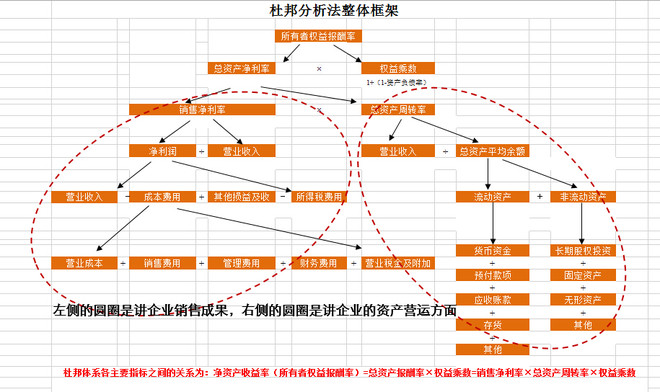

五、杜邦分析法

杜邦分析法从所有者的角度出发,将综合性最强的股东权益净利率(也称作净资产收益率、股东权益收益率)逐级分解成各经营指标,分析企业的经营管理、资产管理和债务管理状况。

杜邦财务分析体系:

基本公式:

股东权益净利率=销售净利率×总资产周转率×权益乘数

其中,①销售净利率反映盈利能力;

②总资产周转率反映资产使用效率、营运效率,可再向下细分指标,如存货、应收账款周转率等,看资产结构、存量状况。1÷(1-资产负债率)

③权益乘数=1÷(1-资产负债率),反映负债程度。

上一篇:数据仓库与普通数据库的区别

售前咨询专员

售前咨询专员